法的トラブル“発生後”でも入れる「弁護士保険」発売へ…背景にある「二割司法」の問題と“今後の課題”

5月27日、ブレイブ少額短期保険株式会社は、法的なトラブルが発生した後でも加入できる弁護士保険の新商品を発表した。都内で開かれた発表会には、保険の趣旨に賛同する弁護士や一般企業の代表者のほか、「行列のできる法律相談所」で有名な北村晴男弁護士も参加し、法的トラブルを抱える人の8割が司法サービスを受けたくても受けられない「二割司法」の問題解決の必要性を訴えた。また、弁護士保険のあり方や今後の課題についても言及された。

いまだ解消されない「二割司法」の問題

発表会は二部構成で行われ、第一部では、まず新商品の発表会としてブレイブ少短保険会長の久米慶氏と社長・梅渓映氏が登壇した。次いで「十割司法実現プロジェクト」として、本保険の趣旨に賛同する弁護士法人ベリーベスト法律事務所代表の酒井将弁護士と浅野健太郎弁護士、GFA株式会社代表取締役の片田朋希氏、株式会社アシロ代表取締役の中山博登氏、Chatwork株式会社COOの福田升二氏が登壇し、発言を行った。

まず、ブレイブ少短保険・久米氏が「二割司法」の現状について説明した。

「二割司法」という言葉は、元日弁連会長の故・中坊公平氏が1990年代から使い始めたものである。法的トラブルを抱えた人のうち2割程度しか司法サービスを受けられないことを、このように表現した。

1999年から行われた「司法制度改革」の主要な目的の一つが、「二割司法」を解消し、国民が司法サービスを利用しやすくすることだった。その中の大きな柱に、法曹人口の拡大、なかんずく弁護士の増員がうたわれた。とりわけ、地方裁判所の近くに弁護士がいない、または1人しかいない「ゼロワン地域」の解消が急務とされた。

その後、ロースクール制度と新司法試験の開始により、弁護士数は1999年の約1万6731名から2024年5月時点で5万8806人にまで増加した。

その結果、現在「ゼロワン地域」は解消されている。ところが、他方で事件の受任件数は弁護士数に応じて増えてはいないという実態がある。ブレイブ少短保険会長・久米慶氏は、その背景として、弁護士費用の負担がハードルとなって弁護士への相談を断念するケースが相当数あるとみられると指摘する。

久米氏:「当社で独自にサンプル調査を実施したところ、法的トラブルの経験がある人のうち、弁護士に依頼できず泣き寝入りしたことがあると回答した人の割合は45.9%。これは日本の人口に引き直すと推計値で1073万人に相当することがわかった(※)。

また、泣き寝入りした経験があると答えた人に、もし費用負担がゼロだったら弁護士に依頼したいと思ったかと質問したところ、78.1%が『依頼したいと思った』と回答した(※)」

つまり、弁護士の受件数が伸びないのは、法的トラブルが少ないのではなく、弁護士費用等の負担への不安からである可能性が浮き彫りになっている。

久米氏はまた、弁護士に対する調査でも、3人に2人にあたる66.3%が「二割司法」について課題だと感じているという結果が得られたとする(※)。

※いずれもブレイブ少額短期保険株式会社調べ

訴え提起により生じうる「マイナス」をカバーできる「事後型弁護士保険」

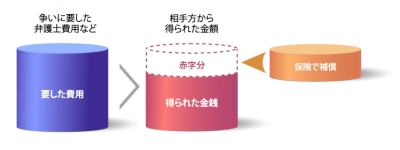

ブレイブ少短保険が発表した新商品「事後型弁護士保険ゼロ」(正式名称:権利保護費用補償保険)は、原告として訴えを提起する場合に、弁護士費用のほか、敗訴した場合に負担する訴訟費用等、様々なリスクをカバーする保険である。

上述した「二割司法」の構造的な問題に対処する保険といえる。

従来の一般的な弁護士費用保険は、事前に加入しておき、いざ法的トラブルが発生したときに弁護士費用が支払われるというものである。また、弁護士費用以外の支出・マイナスについては賄われない。

これに対し、本保険は、法的トラブルが発生した後に加入できる。また、弁護士への着手金等の初期費用は、保険会社と提携した金融機関が、加入者に融資するとともに立て替える。

久米氏は「金融機関との提携により、勝訴して利益が出た場合のみお金をいただくという完全成功報酬型に近い形にすることで、弁護士に依頼しやすくする保険を開発した」とする。

特筆すべきは、弁護士への初期費用に加え、本保険の保険料自体も立て替えの対象となるということである。

そして、完全敗訴や、勝訴しても回収できないなどでマイナスが生じてしまった場合には、その分の額が保険会社から保険金として支払われ補償される。金融機関への「立替手数料」も保険会社が負担する。

補償対象は弁護士費用(着手金・報酬金など)だけでなく、裁判費用などや本保険の保険料も含まれる([図表]参照)。

その代わりに、勝訴してプラスが生じた場合には、そこから弁護士報酬(成功報酬も含む)、保険料、および金融機関の「立替手数料」が差し引かれる。

つまり、訴訟の勝敗にかかわらず、少なくとも加入者に「マイナス」が生じることはないということである。

マイナスをカバーするため支払われる保険金額の上限と保険料は、訴訟における請求額に応じて決まる。

弁護士も指摘…弁護士費用以外の「予測困難なリスク」

続いて、第二部のトークセッションでは、いじめ事件等の学校問題に詳しい鮎澤季詩子弁護士と、「行列のできる法律相談所」で有名な北村晴男弁護士が登壇。

鮎澤弁護士が実際に担当した「いじめ訴訟」の事例をもとに、原告が訴えを起こした場合の不確定要素が深刻なリスクとなりうることが説明された。

鮎澤弁護士:「いじめ事例においては、事実関係を把握することが難しい。加害児童の人数、加害行為の態様、その前後の経緯、学校に従前からどの程度相談をしていたのか、被害の程度などの事実を把握しなければならない。

一方で子どもは『親に心配をかけたくない』などと考えて口が重かったりして、事実関係がはっきり分からないことが多い。誰に対してどのような訴えを提起すべきなのか、どのような証拠が残されているか、依頼人から話を聞きながら慎重に進める必要があるが、実際に訴えるとなると難しい」

北村弁護士:「証拠収集の段階にもリスクがある。証人となるべき人が、初期段階では話をしてくれても、裁判の場では人間関係等の理由で証言を拒むというリスクがある。

あるいは、被告側から想定していなかった証拠が出てくる。たとえば、学校に対して被害者児童本人が『たいしていじめられていません』と答えたという証拠が出てくることなどがある」

北村弁護士はまた、勝訴判決を得ても賠償金額を回収できないリスクについても指摘する。

北村弁護士:「訴訟提起の時点で被告に十分な資力があっても、のちに資力を失うことがある。あるいは、被告にどの程度の資力があるかわからないこともある。勝訴しても執行したらゼロだった、というリスクは予測が難しい」

このように、法的トラブルに遭っても訴えを提起するのをためらう大きな要因として、訴訟の勝敗以外にも様々な不確定要素があるからということが考えられる。

北村弁護士は本保険への期待を語った。

北村弁護士:「感覚として、弁護士の立場で『これは勝てそうだな』『相手方がひどいので相談者を助けるべき事件だな』と思った事件のうちの4割前後が、弁護士費用が無駄になるリスクがあるなどの理由で断念されてしまっていると思う。

そういうケースを救ってくれる保険ということになれば、革新的だといえる」

新しい「弁護士保険」の課題と今後の取り組み

本保険には、新商品であることによる課題もある。ブレイブ少短保険・久米氏は率直に2つの課題を挙げ、それらへの取り組みについても説明した。

第一に、提携金融機関に支払う「立替手数料」の利率が現状、年13%と高率に設定されていることである。

立替手数料は、敗訴等により加入者にマイナスが生じた場合には保険会社の負担となる。他方、加入者が勝訴して利益が生じた場合にはそこから差し引かれる。したがって、保険会社と加入者の双方にとって、立替手数料はできる限り低く抑えられることが望ましい。

久米氏:「今後、本保険の理念に賛同する金融機関を増やしていく。金融機関にとってはリスクが低いスキームになっているので、実績を積み重ねていくことで、立替手数料の利率を抑えていくことができると考えている」

第二に、本保険の保険期間は2年で満了し、更新の制度は設けられていない(その時点での損害が補償され終了する)。この点についても、今後、ブレイブ少短保険が損害保険会社に転換していくことや、損害保険会社との提携を強化することなどにより、拡充をはかっていく予定であるという。

日本では、弁護士保険の認知度自体がまだまだ低い。また、認知していたとしても、法的トラブルに巻き込まれる前に弁護士保険に加入するという発想は受け入れにくく、一般的ではなかった。

そんななか、本保険は、弁護士保険のあり方に一石を投じるものといえる。長年の懸案である「二割司法」の問題を解消し、多くの国民に司法サービスが行き届くための有効なツールとなりうるものであり、今後の弁護士業界、保険業界の動向ともあわせて注目される。

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い

おすすめ記事