ふるさと納税「ポイント禁止」なぜ? “業者の中抜き”だけじゃなかった…憂慮すべき「2つの問題」とは

総務省は6月25日、ふるさと納税制度について仲介サイトによる「ポイント付与」を2025年10月から禁止する方針を明らかにした。地方公共団体から仲介業者に支払う経費がかさんでいることを問題視したものである。

ふるさと納税についてはさまざまな問題が指摘され、制度改定が行われてきた。今回の「ポイント禁止」もその一環だが、そもそもふるさと納税に「構造的問題」はないのか。税金に関する情報発信を精力的に行っている黒瀧泰介税理士(税理士法人グランサーズ共同代表)に、整理して解説してもらった。

「節税」ではない…誤解が多い「ふるさと納税のメリット」

まず、ふるさと納税の基本的なしくみについて確認しておこう。

黒瀧税理士:「ふるさと納税は好きな自治体を選び『寄付』を行ったら、翌年の税金から『寄付金額-2000円』の額の控除を受けられる制度です。

『税額控除』の一種なので、よく『節税』の方法として挙げられることがあります。しかし、それは厳密にいえば誤りです。

税金の額を減らせる効果はいっさいありません。むしろ、金銭の収支だけみれば『2000円のマイナス』です。

あくまでも、『返礼品の市場価値が2000円を超える場合に差額が儲かる』という制度です。したがって、寄付額と返礼品のチョイスによってはかえって『損』になっている可能性もあります」

つまり、返礼品の市場価格が2000円を超えれば、その差額分が「儲かる」ということになる。そして、寄付額が大きいほど返礼品は「豪華」になり、「儲け」の額も大きくなるというしくみである。

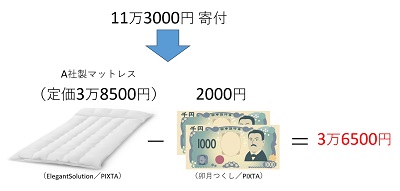

たとえば、東海地方のK町では、町内に工場を構える人気マットレスメーカーA社の商品を返礼品の一つとして設定している。約11万円を寄付すれば、定価約3万8500円のマットレスを受け取れる。自己負担額は2000円なので、差額の3万6500円分が「儲け」になる(図表参照)。

この「儲け」こそが、ふるさと納税をする人にとって大きな魅力である。しかし、黒瀧税理士は、このしくみが様々な問題の根源にもなっていると指摘する。

黒瀧税理士:「ふるさと納税制度については、制度のスタート当時から様々な問題が指摘されています。

整理してみると、結局のところ、問題点は大きく『①経費の問題』と、『②財源流出の問題』の2つにまとめられます」

ふるさと納税が抱える「経費」の問題

第一の「経費」の問題とはどのようなことか。黒瀧税理士は、自治体にとって、寄付金を受け取っても寄付者への返礼品などの経費がかさめば、メリットが激減してしまうと指摘する。

黒瀧税理士:「自治体が多くの寄付を集めるには、より豪華で魅力的な返礼品を用意することが最も効果的です。したがって、必然的にいわゆる『返礼品競争』が発生します。

返礼品の魅力は、よほどのことがない限り『お得感』つまり『市場価格と2000円との差額』に左右されます。したがって、一定の限界を設けないとかえって『返礼品競争』により自治体が消耗し、損失を被ってしまうリスクがあります。

また、自治体が独力でPRするには限度があるので、『楽天』『さとふる』『ふるさとチョイス』など仲介業者の利用も事実上不可欠です。そのコストがかさんでしまうリスクもあります。

これらを踏まえ、紆余曲折を経た結果、返礼品競争の過熱を防ぎ、かつ経費を抑えるために現在は以下の規制が設けられています。

・返礼品は『地場産品』に限ること(地場産品基準)

・返礼品の仕入れ額は寄付額の30%以内に抑えること(30%ルール)

・経費の総額は寄付額の50%以内に抑えること(50%ルール)

『経費の総額』には、いわゆる『ワンストップ特例』や寄附金受領証の発行の事務にかかる費用や、仲介業者への手数料なども含まれます。

経費率が寄付額の50%を超えてしまうとさすがに本末転倒だろうということです」

また、「地場産品基準」については、特に近年、大阪府泉佐野市の『熟成肉』と『精米』が問題視された。2023年10月から、あたかも狙い撃ちのように『当該地方団体が属する都道府県の区域内において生産されたものを原材料とするものに限る』と明文で規制されるに至っている。

しかし、加工品の場合、必ずしも原材料のすべてを自治体の区域内ないしは同じ都道府県内から調達しているわけではないだろう。泉佐野市のケースがNGとされた決定的な理由は何か。

黒瀧税理士:「『地場産品基準』は、ごく大雑把にいえば、その自治体の名物でもなく、縁もゆかりもない品は認められないということです。

やや紛らわしいかもしれませんが、たとえば、岩手県遠野市の『ジンギスカンセット』は輸入羊肉を使用していても『地場産品基準』をみたしセーフです。遠野市では古くからジンギスカンが名物として内外に認知され、市内にジンギスカンを提供する飲食店や、羊肉を加工し販売する精肉店が多いという実情があります。

泉佐野市の『熟成肉』と『精米』については、このような事情が認められなかったということです」

さらに今回発表された新しい規制は、仲介業者の『ポイント制』を禁止するものである。

黒瀧税理士:「寄付者がふるさと納税を利用して『ポイント』を獲得したら、次のふるさと納税などで使用できます。その場合、ポイント相当額は、仲介業者の『持ち出し』となり、結局、自治体から受け取る『手数料』のなかから賄わざるを得ません。

つまり、ポイント制が、めぐりめぐって『仲介業者の手数料』への転嫁という形で自治体の経費を増大させているという問題意識があります」

自分が居住する自治体の財政に「打撃」を与えるリスクも

ふるさと納税の第二の問題点「財源流出」についてはどうだろうか。

黒瀧税理士:「他の自治体にふるさと納税をすることは、居住する自治体から『寄付額-2000円』の額を流出させることを意味します。

その結果、自治体によっては、基本的な行政サービスの提供に支障をきたす可能性があります。

現に東京23区(特別区)の区長で構成される『特別区長会』は、ふるさと納税による特別区民税の減収額が2023年度だけで約830億円、2016年度からの累計で約3600億円に達していると発表しています(「ふるさと納税制度」に関する要望について (2023年7月31日)参照)。

ふるさと納税のもともとの趣旨は地方の活性化にあります。しかしその反面、最悪の場合、住民自身が他の自治体へと税収を流出させ、その結果として自分の自治体の行政サービスの低下につながり、自分自身の首を絞めることになりかねない側面があることも、忘れてはなりません」

多数の人口を抱える東京23区でさえも危機感を募らせている。ましてや、自治体のなかには、もともと財政難で、過疎化が進み税収の確保が困難になり、かつこれといった「名物」「特産品」がないところもある。そのような自治体にとっては、ふるさと納税による税収の流出は負のスパイラルを招きかねない。

最終的には「増税」で国民がツケを払わされる!?

黒瀧税理士は、ふるさと納税の制度が税収の流出に加えて国税・地方税の「増税」を招く可能性があるという問題点も指摘する。

黒瀧税理士:「第一に、国全体でみて、地方の税収が減少するということが挙げられます。

どういうことかというと、まず、ふるさと納税をした人の居住する自治体では、そのぶんの税収がそのまま他の自治体へ流出します。これだけならば国全体では『プラスマイナスゼロ』かもしれません。

しかし一方で、ふるさと納税で寄付を受けた自治体は、寄付額の全額を懐に入れられるわけではありません。前述のように、返礼品を調達する費用、自治体での事務に係る諸費用、仲介業者への手数料などの『経費』が差し引かれます。

国全体では明らかに地方の税収は『マイナス』となります。

特に、税収が減る自治体は、足りない分については、地方交付税交付金で補うことになります。その財源は結局のところ税金なので、増税でまかなうことにならざるを得ません。

先ほど東京23区の税収の流出の問題を取り上げましたが、東京23区はいずれも地方交付税交付金の不交付団体です。財源が確保できなければ、区民税の増税などで対応せざるを得ません」

この点については、『経費』の支出によって、返礼品を提供する地場の業者や、ポータルサイトを運営する仲介業者などが潤い、めぐりめぐって税収の増加につながるというプラスの効果も考えられるのではないか。

黒瀧税理士:「そのような側面があることは否定できないでしょう。しかし、それはふるさと納税の本来の機能とは一応区別して考えるべき問題です。

ふるさと納税のもともとの趣旨は、税収の不均衡を是正し、それを通じて地方を活性化させることにあります。

地場の業者を潤わせる目的というならば、ふるさと納税のしくみはやや技巧的かつ遠回りです。現に仲介業者に支払う手数料が問題視されています。より直接的で効果の高い方法は他にもいろいろ考えられます。

ふるさと納税の制度が抱える問題点・副作用を十分に理解したうえで、よりよい制度設計をしていく必要があります」

ふるさと納税をする人にとって、「返礼品の額-2000円」の額だけ儲かることは分かりやすいメリットである。しかし、そこに付随する様々な問題点があることを忘れてはならない。

政府、国会議員はいうまでもなく、一般国民・納税者も、ふるさと納税の本来の制度趣旨・目的がどこにあるのかを見極めたうえで、よりベターな制度設計を追求することが求められている。

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い

関連ニュース

-

ふるさと納税制度「廃止を含めた見直し」東京23区が訴えるも…“参戦”決めた「千代田区」の思惑と勝算は?

ふるさと納税制度「廃止を含めた見直し」東京23区が訴えるも…“参戦”決めた「千代田区」の思惑と勝算は?2024年12月19日 10:16

-

ふるさと納税「国産熟成牛肉」はNGなのに「輸入羊肉ジンギスカン」はOK…なぜ? 透けて見える“制度の問題点”とは【税理士解説】

ふるさと納税「国産熟成牛肉」はNGなのに「輸入羊肉ジンギスカン」はOK…なぜ? 透けて見える“制度の問題点”とは【税理士解説】2024年12月12日 10:47