2024年から年額1000円「森林環境税」の目的とは?「森がない都市部の住民」から徴収に不満の声も…“環境保全”の意義

2019年、「森林環境税及び森林環境譲与税に関する法律」が成立。この法律により、「森林環境税」と「森林環境譲与税」が創設された。

2024年から徴収が始まった「森林環境税」とは?

「森林環境税」は、個人住民税均等割の枠組みを用いて、日本国内に住所がある納税義務者から、国税として1人年額1000円を市町村が徴収するもの。2024年6月から徴収が始まっている。

一方の「森林環境譲与税」は、全国各地の都道府県や市町村に配分される交付金。2019年から国庫より配分が開始されているが、今後は森林環境税が財源となる。また、森林環境譲与税の使途は各自治体に委ねられている。

さらに、手入れの行き届いていない森林の経営・管理に市町村が携わる「森林経営管理制度」も、同じく2019年に開始されている。

従来、国内の私有林の管理は、森林所有者や森林組合が中心的に行うこととされてきた。制度の導入によって市町村が森林管理に主体的に関わり、重要な役割を担うことが期待されている。

目的は「私有林の管理」

自然資源の管理に関した制度・政策を研究しており、香坂玲教授(東京大学)によると、森林経営管理制度の目的は「これまで十分に管理できなかった私有林の管理」であるという。

国内の森林の4割は『人工林』。そのうち6割は、個人や会社が所有する『私有林』だ。

人工林とは、主に木材の生産目的のために、人の手で種をまいたり、苗木を植栽して育てている森林のこと。

人工林は人の手による管理がなければ維持できない。しかし、現在では、生産的な活動があまり行われず放置されたままになっている私有林が多くあるという。

私有林の放置は、土砂災害の増加、木材自給率の低下。さらに、林業従事者の減少による林業・製材業の衰退などの問題を引き起こすリスクが存在している。

また、手入れされていない森林は二酸化炭素の吸収量を減らす傾向にある一方で、海外から木材を輸入することで二酸化炭素の排出量が増えるために、地球温暖化の問題を悪化させる面もある。

これらの問題に対処するため、前出の法律により市町村が仲介役となり私有林の所有者から経営管理の委託を受けることが可能になった。

具体的には、「私有林の所有権は残したいが経営はしない」と希望した所有者からの委託を受けたのちに、林業経営に適した森林であれば地域の林業経営者に再委託を行い、林業経営に適さない森林については市町村が公的に管理を行う。

府県の「環境税」との「二重取り」にあたるか?

森林などの環境保全を目的とした税は、すでに37の府県で独自に導入されている。

名称はそれぞれ異なり、例を挙げると大阪府は「大阪府森林環境税」、京都府は「京都府豊かな森を育てる府民税」、愛知県は「あいち森と緑づくり税」だ。

これら府県の住民は、府県による「森林税」と国による「森林環境税」の両方を徴収されるため、同じ使途の税金の「二重取り」なのではないかとの見方もある。

さらに、横浜市民の場合は神奈川県の「水源環境保全税」と横浜市の「横浜みどり税」の両方をすでに徴収されているため、森林環境税が加われば環境保全に関わる税金の「三重取り」になるとも報道されている。

香坂教授によると、府県ではなく国による「森林環境税」を導入する意義は、都道府県の境界をまたいで、私有林の管理のために財源を必要としている市町村への効率的な配分を実現できる点にあるという。

「また、各府県による環境税の目的には『公益的な機能を持つ森林や環境を維持する』ことなどが入っているケースも多いです。私有林の管理を目的とする国の『森林環境税』とは税金としての役割や目的が異なるため、必ずしも『二重取り』という指摘はあたりません」(香坂教授)

都市部の住民からは徴収に不満の声もあるが

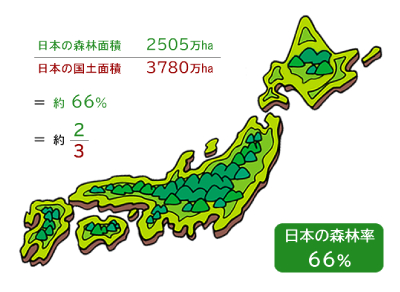

日本は世界有数の「森林大国」だ。天然林と人工林、また竹林などの森林面積が国土面積に占める割合(森林率)は約66%。先進国(OECD諸国)のなかでもフィンランド、スウェーデンに次いで第3位の森林率である。

ただし、都道府県ごとの森林率には、大幅な差がある。林野庁の統計情報によると、2022年時点では高知県が84%と最も高く、岐阜県の81%、長野県の79%と続く。一方で最も低い千葉県は29%であり、大阪府は30%、茨城県や埼玉県も31%だ。

東京都の森林率は36%だが、その森林の約7割は多摩地域西部、約3割は島しょ地域にある。渋谷区をはじめとして、23区に森林はない。

上記のような偏りがあるため、Xには「森ゼロなのに他の自治体を真似してとりあえず森林環境税を徴収している渋谷区」などの声も投稿されている。つまり、都市部には「なぜ森林がない自治体に住む自分たちも、他の地域と同額を徴収されなければならないのか」と不満を抱く住民もいる。

このような疑問に対して、香坂教授は「私有林の適切な管理を通じて日本の自然環境や地球温暖化の問題が改善されることは、長期的には都市部の住民にとっても利益になる」と答える。

「また、木材を有効活用することで、都市部の建造物を建築・改築する際に、木材を多く利用する『木質化』を行うことも可能になります。

建造物の木質化は地球温暖化の防止に寄与するだけでなく、居心地をよくしたり、室内環境を改善してインフルエンザなどの感染症にかかるリスクを低減したりする可能性があるなど、その建造物を利用する人々にとっても利益になります」(香坂教授)

交付金を有効活用するための人員育成が課題

6月に放送された「モーニングショー」(テレ朝系)では、渋谷区には2019年から2023年の5年間で約9900万円の森林環境譲与税が配分されたが、そのうち実際に使用されたのは約900万円のみであり、残り約9000万円は積み立てられていることが報道された。

渋谷区に限らず、多くの自治体で森林環境譲与税が活用されずに積み立てられてきたことは事実だ。しかし、配分が開始されてからの数年間を通じて、各自治体は徐々に本格的な有効活用を始めるようになったという。

「配分が開始された当初は、有効活用するためのノウハウも共有されておらず、そもそも担当する人員も自治体では不足していたために、使い方がわからずに積み立てられてきたという側面があります。

今後も、各自治体で、森林管理を担当する人員を適切に育成・活用することが課題になります」(香坂教授)

復興税からスライドした「ステルス増税」との批判も

6月以降に森林環境税の徴収が始まったことにより、個々の納税者が支払う税金の総額が以前よりも増えたわけではない。同額の1000円を住民税に上乗せし徴収されてきた「特別復興税」の徴収が5月に終了したためだ。

日本に限らず、自然保護や環境に関する税金を新たに導入することは大きな抵抗を受けやすい。香坂教授によると、海外の識者は、日本で森林環境税が導入されたことを聞くと驚くという。

日本では復興税から森林環境税への実質的な「スライド」により、議論や煩雑な手続きを回避して導入されたように見える。

これについて、国民に対して十分な説明を行わずに森林環境税を導入して、実質的に1000円の税金上乗せを継続する方法が「ステルス増税」であるとの批判もされているようだ。

さらに、住んでいる場所や収入に関係なく、すべての対象者から一律に同額を徴収することについては「徴収の仕方が乱暴だ」「まるで『人頭税』だ」などの声も一部で上がっている。

2019年には、財政学や租税論を専門とする青木宗明教授(神奈川大)が「国税・森林環境税:租税理論に反する不公平極まりない増税」と題した論考を発表。

香坂教授は「税金の公平性が非常に難しい問題であることは、研究や現場を通じてよく理解しています」としつつ、森林環境税の意義を強調した。

「気候変動が進むなか、森林の役割が世界的に見直されています。

税金を払うことが、日本の森林の現在や将来について、個々の納税者が考えるきっかけになることを願います」(香坂教授)

※香坂玲教授の新刊『人口減少期の農林地管理と合意形成』(ナカニシヤ出版)が9月発刊予定

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い

関連ニュース

-

犯罪者・被疑者に「社会福祉」の支援が必要な背景とは?「刑事司法」における“ソーシャルワーク”知られざる理念

犯罪者・被疑者に「社会福祉」の支援が必要な背景とは?「刑事司法」における“ソーシャルワーク”知られざる理念2025年01月04日 09:37

-

年末年始の「炊き出し」にも“物価高騰”の影響… 生活困窮者・路上生活者と「支援団体」それぞれが直面している“現実”とは

年末年始の「炊き出し」にも“物価高騰”の影響… 生活困窮者・路上生活者と「支援団体」それぞれが直面している“現実”とは2024年12月28日 09:17

-

“生きづらさ”抱え被害者意識が増幅、女性を「敵」と見なし攻撃する事態も…「弱者男性」が“闇落ち”せずに苦悩を訴える方法とは

“生きづらさ”抱え被害者意識が増幅、女性を「敵」と見なし攻撃する事態も…「弱者男性」が“闇落ち”せずに苦悩を訴える方法とは2024年12月25日 09:58