若年層の「借金相談」増加傾向止まらず…弁護士が語る「経済的状況を好転させる」持つべき“金融リテラシー”とは?

2022年に成人年齢が18歳に引き下げられ2年が経過した。若者の社会参加を促進し、その自立支援などのメリットがある一方で、社会人としては未熟であり、借金や消費者トラブルに巻き込まれるリスク等が当初から懸念されていた。

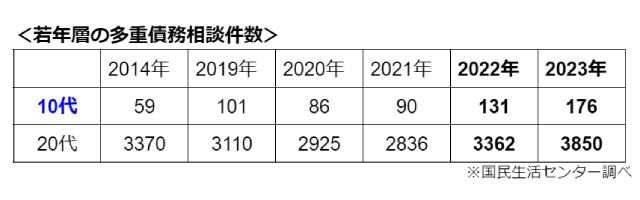

国民生活センターの最新の調査によると、10代、20代の多重債務に関する相談件数は過去10年で最多となった(表)。

2022年から2023年では、10代で131件から176件に、20代では2262件から3850件に増加している。

同データについて同センターは、「直接的に多重債務と関わる相談でないものあり、10代では親からの相談も含まれる」と補足するものの、若者の借金関連トラブルが増加傾向なのは確かといえそうだ。

同センターに寄せられる相談事例には20代の若者からも多く、「お金がない」と断っても、借金やクレジット契約をさせてまで強引に契約を結ばせる手口もあるという。

エステや副業サイトから誘導して借金させる魔の手も

具体的にはエステや医療サービス、オンラインカジノや副業サイト、暗号資産などの投資等のもうけ話に関するトラブルの相談も多く、同センターは「18歳、19歳も巻き込まれるおそれがある」として注意を呼び掛けている。

また、NPO法人「DxP」が同法人が運営するLINEを使った若者の進路・就職・生活相談サービスの登録者420人を対象に行ったアンケート調査によると、4割近くが「借金経験あり」と回答。その使い道として最も多かったのは「生活費」で8割近くだった。

昨今は生活苦から手軽に大金を稼げるバイトや儲け話につられて犯罪に加担したり、クレジットカードで借金を重ねて自己破産してしまう若者もおり、10代にして人生を破綻させるケースも珍しくなくなりつつある。

こうしたリスクから遠ざかり、トラブル等に巻き込まれることを未然に防げないものか。そこで、借金問題や消費者トラブルに詳しい菅谷良平弁護士に、若者の借金の問題点やその対策などについて聞いた。

根本原因は金融リテラシーの低さ

成人年齢が18歳に引き下げられて以降、10代~20代の多重債務の相談が増えているといいます。当初から懸念されていたものの、防げていない要因はどういったことだと推察されますか。

菅谷弁護士: 若者は一般的に契約に関する知識や経験が不足していることが多いです。そのため、借金やリボ払いのリスクや返済計画について深く考えることもなく消費者金融から借入れを行ったり、安易にクレジットカードを作ってリボ払いで決済してしまう傾向があります。

ところが、成人年齢の引き下げにより、18歳や19歳といった年齢でも親の同意なしで契約ができるようになったため、そのような傾向にさらに拍車がかかっているのではないかと思われます。

根本的な要因としては、金融リテラシーに関する教育が十分になされていないことが挙げられると思います。

アルバイト経験はあっても、お金に対するきちんとした考えを10代で身につけている者は少ない印象です。

菅谷弁護士: 金融リテラシーに関しては、家庭科や公共科の授業で一応触れられるものの、主要科目に比べれば授業時間は限られていますし、教員自身が借金のリスクについて深い知識を持っていないことも多いため、内容が浅く、具体的なリスクや対策について十分に教えられていないというのが現状です。

若者を借金へ引きずり込むワナの数々

肌感覚でもかまいません。若者をターゲットにした借金をさせる動きや手口のようなものにどのようなものがありますか。

菅谷弁護士: アフィリエイトなどの副業に関する高額な情報商材やその後のサポートのサービスを借金してまで購入。ところが、実際は広告と違い、価値がないものであり、なにも成果が出なかったという話はよく聞きます。

また、「必ず儲かる」というような触れ込みでFXや仮想通貨などの投資案件に勧誘するという投資詐欺の手口もあり、これを信じて借金をして投資に回したが、結局お金を持ち逃げされたという話もありがちですね。

ある程度社会人経験を積んでいればすぐに「怪しい」と判断できますが、10代ならだまされても無理はないのかもしれません…。

菅谷弁護士: 占いサイトやアプリでの課金で多額の借金をしてしまったという方もいます。「このままでは不幸になる」とか「今すぐ対策が必要」などの不安を煽る文言を使い、占いのためのポイントを購入させるという手口です。

不安を煽られると経験値が少ないとより気持ちが揺らいでしまいます。そうやって、若者が多重債務にはまり込んでしまう問題点はどんなことでしょうか。

菅谷弁護士: まず、返済による経済的な負担が大きくなり、生活費や学費などの必要な支出に充てるお金が不足することが挙げられます。これにより、さらなる借金を重ねる悪循環に陥ることが多いです。

借金の返済に追われることで精神的なストレスや不安が増大。これが原因で、うつ病や不眠症などの健康問題を引き起こすこともあります。

さらに、返済が滞ると信用情報が悪化し、将来的にローンやクレジットカードの利用が難しくなるため、住宅ローンや車のローンなどの大きな買い物ができなくなる可能性があります。

また、借金の返済に追われることで、社会的な活動や人間関係に支障をきたすことがあるので、友人や家族との関係が悪化することもあります。

10代が人生破綻へ向かう背景

10代で自己破産という例もあるといいます。そもそも収入が乏しい若者が借金を重ね、人生の破綻へ向かってしまう背景としてどのようなことが考えられるでしょうか。

菅谷弁護士: 若者はそもそも収入が乏しい傾向があるので、単純に生活費を賄えずにクレジットカードや消費者金融に頼るケースが多いです。特に急な出費や医療費がかさむと、浪費傾向がなくても借金に頼らざるを得なくなります。

また、上述のとおり、若者は金融リテラシーが不十分であるため、借金のリスクや返済計画を十分に考えずに安易に借金を重ねてしまいます。

さらに、若者の知識・経験の不足につけこんだ情報商材や投資詐欺なども横行しており、これによって借金を負ってしまうケースも多いです。

成人年齢引き下げで、悪意のある者にとっては、ターゲットの範囲が広がった。

菅谷弁護士: 若者はただでさえ友人や周囲の影響を受けやすい傾向があるといえます。現代はSNSやインターネットの影響もあって、最新のファッションやガジェットを手に入れたいであったり、美容にお金をかけたいという消費欲求、あるいは承認欲求に拍車がかかり、無理な借金をしてしまうケースもあります。

また、ギャンブルやオンラインゲームへの依存が原因で多額の借金を抱える若者もいます。これらの要因が重なり、若者が借金を重ねてしまうのではないかと考えられます。

どうすれば借金のワナを回避できるのか

こうした若者が借金をせずに、状況を乗り越えるための助言としてどんなことがいえそうでしょうか。

菅谷弁護士: 経済的状況を好転させるには、当たり前のことですが、収入を増やし、支出を減らすというアプローチが必要です。

収入を増やすという点については、高額な情報商材を購入してしまったり、投資詐欺に引っかかっては元も子もないので、怪しい情報に惑わされず、きちんとしたところでアルバイトすることが無難だと思います。

支出を減らすという点については、まずは家計簿をつけて何にいくら使っているのかを「見える化」することですね。あまり使っていないサブスクや必要性の乏しい保険に入っている場合は解約したり、趣味の支出を削減すれば、その分を生活費に回すことができます。「節約はノーリスクで稼いでいるのと同じ」という意識を持つといいでしょう。

また、病気や怪我などでどうしても働けないし、支出もこれ以上切り詰められないといった場合は、緊急小口資金や生活保護などの公的支援制度を利用することや、生活困窮者に対する支援を行っているNPOやボランティア団体を利用することも検討すべきかと思います。

消費生活センターに相談をすれば、収支の見直しや公的支援制度の申請方法についてのアドバイスを受けられますし、利用できるNPOやボランティア団体の紹介を受けられることもあるので、とりあえず消費生活センターに相談してみるというのも一つの手段だと思います。

すでに借金に苦しんでいるときはどうすればいいのか

「借金問題は必ず解決できる」といわれます。弁護士として、若者の多重債務について、政府等の施策に対する意見も含め、見解をお聞かせください。

菅谷弁護士: 現在の金融リテラシーに関する教育はまだ不十分な部分が多いので、特に実生活に即した具体的な事例を用いた教育が必要であると考えます。

例えば、クレジットカードの使い方やローンの返済計画についての具体的なシミュレーションを行うことで、若者が実際に直面する状況や多重債務の危険性を理解しやすくなると思います。

また、情報商材・投資詐欺・マルチ商法などの、若者がハマりやすい商材、儲け話等の落とし穴についても、具体的な事例を用いた教育が必要であると考えます。

こういった金融リテラシーに関する教育は、薬物乱用防止に関する教育に匹敵するレベルで繰り返し行ってもいいのではないかと思います。

また、地域社会全体で若者を支える仕組みを作り、若者の孤立化を防いで適切なサポートを提供することも重要だと考えます。

例えば、経済的に困窮している若者が早期に支援を受けられるよう、地域のNPOやボランティア団体と連携して、学校や地域コミュニティでの相談窓口を設置したり、SNSを活用した情報提供を行っていくことが有効です。

気軽に相談できて、丁寧に話を聞いてくれて、適切なアドバイスを行ってくれるような相談窓口の整備・強化は急務だと思います。

既に多重債務になってしまっている場合はどうればいいのでしょうか。

菅谷弁護士: 債務整理を行うことが有効です。

まだ傷が浅ければ、多少の家計の見直しで解決できることもありますし、家計の見直しによる解決が難しい場合でも、債務整理には任意整理・自己破産・個人再生など、その人の置かれている状況に応じた適切な手段があります。

経済的なメリットは非常に大きいものですので、直近の返済や今後の生活に少しでも不安を感じたらすぐに専門家に相談することをおすすめします。

取材協力弁護士

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い