“ガソリン税”は「法的正当性に疑問」? 税率を下げる「トリガー条項」が“凍結され続ける理由”とは【税理士解説】

10月の衆議院議員選挙で与党が過半数割れした結果を受け、政党間の政策協議をめぐり、ガソリン価格が高騰した場合に「ガソリン税」の税率を引き下げる「トリガー条項」が凍結され続けていることが話題になっている。

トリガー条項とは何か。なぜ凍結されているのか。背景にどのような問題があるのか。納税者の視点からYouTube等を通じ税金・会計に関する情報発信を精力的に行っている、黒瀧泰介税理士(税理士法人グランサーズ共同代表、公認会計士)に聞いた。

ガソリン税の「トリガー条項」は「減税」ではない

ガソリン税の「トリガー条項」とは、ガソリン価格が高騰した場合に、国民の負担を抑えるための制度である。2010年、当時の「民主党政権」により導入された。

ガソリン1リットルあたりの価格が連続する3か月の平均で160円を超えたら、自動的にガソリン税の額が1リットル28.7円に引き下げられる。

つまり、現在のガソリン税の金額1リットル53.8円(揮発油税48.6円、地方揮発油税5.2円)から25.1円の「減税」になる。

1リットル28.7円という金額は中途半端に感じられるが、なぜこの額なのか。黒瀧税理士は、トリガー条項の法的な性格について「減税ではなく、本来の税率に戻すだけ」と指摘する。

黒瀧税理士: 「1リットル28.7円という税率は、現在も『揮発油税法 9条』『地方揮発油税法4条』で定められているものです。本来の税率という意味で『本則税率』といいます。

これに対し、現在の税率(1リットル53.8円)は、1974年から適用されているものです。もともと『暫定税率』という名前だったのが、ガソリン税の制度改定の後も『特例税率』と名前を変えて残っています(現・租税特別措置法88条の8参照)。

現在の税率は『暫定税率』の字義の通り、暫定的なものという扱いだったはずです。ところが、実際には50年間、ずっと適用され続けています。

したがって、トリガー条項の発動による『減税』はこの既成事実を前提とした効果であって、理屈の上では『本来の税率に戻すにすぎない』ということになります」

「暫定税率」だったはずなのに“50年間”も適用され続けている理由

現在の税率がもともと「暫定税率」だったとすると、なぜ50年間も適用されているのか。黒瀧税理士は、2000年代の「構造改革」との関連を指摘する。

黒瀧税理士: 「1974年に『暫定税率』(現在は特例税率)が導入された理由は、当時、道路を整備するための財源が不足しているからというものでした。

もともとガソリン税は、使い道が道路整備・維持管理等のためだけに限られる『道路特定財源』でした。他に『自動車重量税』もそうです。

しかし、21世紀に入ってからの『構造改革』の流れのなかで、2009年以降は『道路特定財源』は廃止され、使い道が限定されない『一般財源』に組み込まれることになりました。

これは2005年に当時の政府・与党が決めた方針に基づくものです。大きな理由は、道路の整備水準が向上し『特定財源税収が歳出を大幅に上回ることが見込まれる』(※)というものでした」

※参照:国土交通省「道路特定財源の一般財源化について」

そうであれば、本来、道路特定財源(ガソリン税、自動車重量税)は廃止するか、あるいは存続させるにしても税率を元に戻すのが筋ではなかったのか。

黒瀧税理士: 「当時の政府・与党は『厳しい財政事情の下、環境面への影響にも配慮し、暫定税率による上乗せ分を含め、現行の税率水準を維持する』としました(上記資料参照)。

当時、政治家の答弁でもマスコミの報道でも『道路特定財源』を『一般財源化』する理由として『道路族議員の既得権となっているのはけしからん』などということが強調されていたのを、覚えている人は多いと思います。

しかし、あくまでも法理論上は、ガソリン税を存続させ税率を『1リットル53.8円』とする理由が、『道路の整備のため』から『厳しい財政事情』『環境面への影響』へと差し替えられたことになります」

国会の議決によって法律の改定が行われているので、「租税法律主義」「法律なくして課税なしの原則」(憲法84条)との矛盾抵触の問題は小さいかもしれない。しかし、当時の政府・国会によってガソリン税ないしその税率の存在意義について、根本的な「差し替え」が行われたことには留意する必要があるだろう。

「トリガー条項」が凍結され続けている「2つの理由」

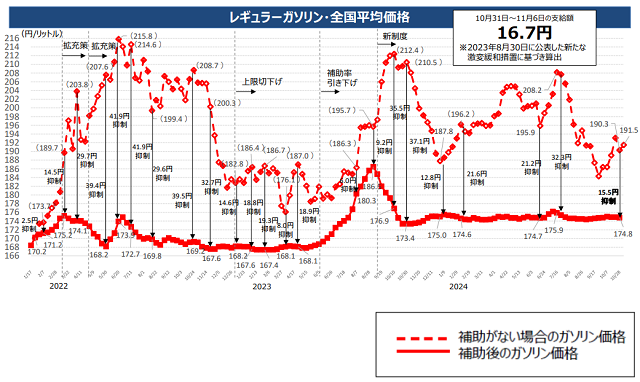

今日、ガソリン価格は高騰し「1リットル174.8円」に達している(10月28日現在。資源エネルギー庁「石油製品価格調査」参照)。

これは政府が石油精製業者、石油輸入業者といった「燃料油元売り」に対し後述する補助金(燃料油価格激変緩和補助金)を支給している結果として値下げされた価格であり、本来の価格は「1リットル190.3円」となっている(出典:資源エネルギー庁HP)。

ここ数年、ロシアのウクライナ侵攻等による世界的な資源価格の高騰と急激な円安が相まって、ガソリン価格が高騰し、国民生活に重大な影響を与えている。にもかかわらず、トリガー条項が凍結され続けている理由は何か。黒瀧税理士は、2つの要因を挙げた。

黒瀧税理士: 「第一の要因は、2011年3月に発生した東日本大震災です。復興のための財源を確保しなければならないという理由により、特別法が定められ、凍結されました(震災特例法44条参照)。

第二の要因は、ガソリン税が国・地方公共団体の財源として重要な役割を果たしていることです。

財務省によれば、2024年度のガソリン税の税収は2兆2339億円(揮発油税2兆180億円、地方揮発油税2159億円)と見込まれています(※)。

国も地方公共団体も、このような貴重な財源を失いたくないというのが本音だと考えられます」

※参照:財務省「自動車関係諸税・エネルギー関係諸税(国税)の概要」

なお、2023年11月に鈴木俊一財務大臣(当時)が、トリガー条項の凍結解除の是非について「『脱炭素に向けた国際的な潮流』や『国と地方の合計で1兆5000億円もの巨額の財源が必要となるということ』などさまざまな課題がある」と発言している。

「トリガー条項」凍結解除なら「補助金」の是非も問題となる

しかし、黒瀧税理士は、そのような既成事実があることと、トリガー条項の凍結の継続が法理論上正当か否かは「別の問題」であるという。

政府はトリガー条項の凍結を解除しない代わりに、燃料油元売りに補助金(燃料油価格激変緩和補助金)を支給することによって小売価格を抑える政策を選んだ。そして、補助金の制度は現在も施行されている。

黒瀧税理士: 「燃料油元売りへの補助金の制度が2022年1月に施行されて以降、補助金の額がトリガー条項が発動した場合の減額幅(1リットルあたり25.1円)を大きく上回った月が何度もありました(【図表】参照)。

ガソリン価格の高騰が長期化すればするほど、国の財政への負荷が、トリガー条項を発動した場合よりも大きくなる可能性が考えられます。

しかも、そもそもこの補助金は緊急的な性格が強く、かつ、燃料油元売りという特定の業界・業種の事業者に特権を与えて優遇する効果があります。制度上、長期間行われることは想定されていないし、望ましいものでもありません。

ガソリン価格の高騰が長期化し、恒久化しつつあるとなれば、上記のような性格をもつ補助金ではなく、恒久的な制度として設けられた『トリガー条項』で対処するほうがより自然で、適切だということになるでしょう。

トリガー条項の凍結を解除するならば、補助金の制度をどうすべきかも検討されなければなりません。

もちろん、便宜上も、トリガー条項の発動と、補助金の制度は、いずれも国の財政に負荷を与えるものなので、その意味でも避けて通れない議論です」

現在、話題になっている「トリガー条項の凍結解除の是非」の問題については、もっぱら「財源」などの便宜上の観点から論じられる傾向がみられる。しかし、わが国では「法律なくして課税なし」という租税法律主義が採用されている。したがって、本来、財源などの既成事実を前提とした便宜上の議論だけでなく、法的側面・理論的側面からの検討も欠かせないはずである。

つまり、そもそもトリガー条項がなぜ設けられたのか、50年前に定められた「暫定税率」がなぜ今なお「特例税率」に形を変えて存続し続けているのか、法的根拠も含めて考える必要がある。

また、トリガー条項の凍結を解除する場合には、ガソリン価格を抑制するための燃料油元売りへの「補助金」の制度をどうするのか、という問題も避けて通ることができない。11月11日に召集される特別国会で、ガソリン税ないしトリガー条項についてどのような議論が行われることになるのか、注目される。

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い

関連ニュース

-

「キングオブコント」「M-1グランプリ」は1000万円 “賞金と税金”に関する豆知識

「キングオブコント」「M-1グランプリ」は1000万円 “賞金と税金”に関する豆知識2024年10月29日 10:19

-

ノーベル賞の賞金「1億5700万円」…なぜ“経済学賞”だけ「課税される」のか?【税理士解説】

ノーベル賞の賞金「1億5700万円」…なぜ“経済学賞”だけ「課税される」のか?【税理士解説】2024年10月13日 08:48

おすすめ記事