ガソリン税の上に“消費税”がかかる「Tax on Tax(二重課税)」…35年間「正当化」されてきた“法的根拠”とは【税理士解説】

与野党間の政策協議をめぐり、“凍結”状態にある「ガソリン税」の税率を引き下げるしくみ「トリガー条項」を発動させることの是非が話題になっている。

しかし、ガソリン税にはその他にも、ガソリン価格にガソリン税が含まれ、全体に消費税がかかるという「Tax on Tax(タックス オン タックス)」の問題も指摘されている。この問題は今に始まったことではなく、消費税が導入された1989年4月から、約35年にわたって存在しているが、どのような理屈により正当化されてきたのか。また、税法理論からみてどのような問題が指摘されるのか。

税法理論に明るく、YouTube等を通じ納税者の視点から税金・会計に関する情報発信を精力的に行っている、黒瀧泰介税理士(税理士法人グランサーズ共同代表、公認会計士)に聞いた。

ガソリン税は「税金の上に消費税がとられる」しくみ

ガソリン税のいわゆる「Tax on Tax」の問題について、黒瀧税理士は次のように説明する。

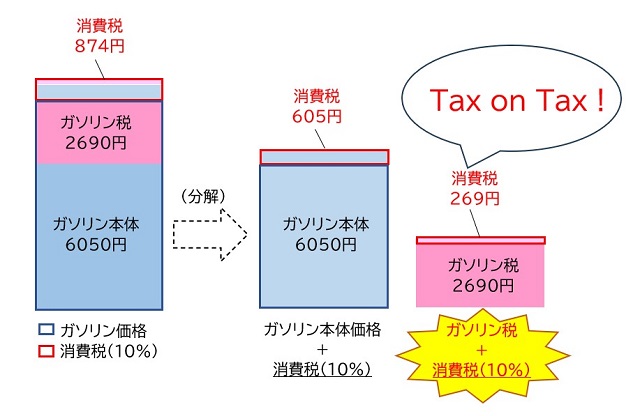

黒瀧税理士:「現状のガソリン価格は、『1リットル53.8円』のガソリン税がかけられた上に、さらに10%の消費税が課税されていることになります。税金の上に税金がかかるということで、『Tax on Tax』といわれます。

たとえばガソリン価格が1リットル174.8円として、うちガソリン税は1リットル53.8円なので、50リットル給油したらガソリン価格は8740円、うちガソリン本体が6050円、ガソリン税が2690円です。

消費税は874円ですが、そのうち269円はガソリン税2690円の上に課税されていることになります(【図表】参照)」

支払う税金の上に税金がかかる構造。私たち消費者からみれば「Tax on Tax」以外の何物でもないだろう。

なぜ「Tax on Tax」が35年間も通用しているのか

しかし、現に消費税導入後、この状態がまかり通っている。これは法理論上、どのように正当化されるのか。

黒瀧税理士:「実は、形式的に解釈すれば『Tax on Taxではない』とすることも、まったく不可能というわけではありません。

どういうことかというと、消費税法上、消費税の納税義務を負うのは、ガソリンの販売業者であり、消費者ではありません。『消費税相当額』を価格に上乗せするかどうかは、納税者である販売業者が自己責任で決めるしくみになっています。

したがって、形式論からすれば、『消費者は消費税を納税していないから、Tax on Taxにならない』と、言えなくもないでしょう」

しかし、黒瀧税理士は、この説明は実態とかけ離れていると指摘する。

黒瀧税理士:「年間売り上げ1000万円以下の消費税の『免税事業者』ならばともかく、ガソリンの販売業者が年間売り上げ1000万円以下であることは想定し難いといわざるを得ません。

したがって、ガソリンの販売業者はほぼ100%、消費税相当額を価格に上乗せしているはずです。それを最終的に負担するのはガソリンを購入する国民です。

しかも、この理屈だと、財務省が消費税のインボイス制度(※)を導入する際に、消費税が『預り金的な性格を有する』と強調していたことと矛盾してしまいます」

※事業者が、消費税の納税額の計算において、自身が仕入れ時に支払った消費税の額を証明する資料として、取引先から決まった様式の「適格請求書」(インボイス)の発行を受けなければならないという制度

一貫性を欠く国の「消費税の法的性質」のとらえ方

消費税のインボイス制度は、年間売上高1000万円以下の中小・零細の「免税事業者」に対して酷な制度との指摘がなされてきた。

すなわち、制度上、インボイスを発行できるのは課税事業者に限られる。したがって、免税事業者の相手方は、消費税の納税のときに、免税事業者に支払った消費税の額を納税額から控除できなくなり、免税事業者との取引を避けるようになるとの指摘である。

そうであるにもかかわらず、政府・与党は2023年10月にインボイス制度の施行に踏み切った。その主な理由が、「消費税は『預かり金的な性格を有する』」というものだった。

すなわち、一般消費者が物・サービスを購入する際に消費税を負担し、それを販売業者が預かり、最終的に納税する、という仕組みを想定している。

しかし、実際には、黒瀧税理士が指摘したように、消費税法の仕組み上は、「消費税相当額」を価格に上乗せするかどうかは、納税者である販売業者が自己責任で決めることになっている。そして従来、免税事業者は、消費税納税義務がないことを前提に物・サービスの価格を決めていた(事実上、消費税相当額を上乗せしない額に設定していた)という実態がある。

ガソリン税と消費税の「Tax on Tax」を正当化する根拠を消費税法の仕組み(消費税は「預かり金」ではなく価格決定の参考にすぎない)に求めておきながら、他方でインボイス制度を正当化する根拠を消費税の「預り金的性格」に求めるとしたら、国の姿勢は一貫性を欠くといわざるを得ないだろう。

わが国では、税金に関する事項は国民代表機関である国会が定め、コントロールしなければならないという「租税法律主義」(憲法84条)が採用されている。もちろん、その中には、課税要件が法律で定められることのみならず、その内容・根拠が明確であることが要求される。

今後、「与野党の間」および「国会と政府の間」で、税制について活発なやりとりが行われることが想定される。ガソリン税の「トリガー条項」や「Tax on Tax」の問題が審議されるにあたり、今後、消費税の法的性格や、インボイス制度(野党の多くが「廃止」を主張している)との論理的整合性が問われることは間違いないだろう。

- この記事は、公開日時点の情報や法律に基づいて執筆しております。

編集部からのお願い

関連ニュース

-

「ガソリン補助金」12月以降も“継続”…ガソリン税を引き下げる「トリガー条項」凍結“解除”は「見送り」か?【税理士解説】

「ガソリン補助金」12月以降も“継続”…ガソリン税を引き下げる「トリガー条項」凍結“解除”は「見送り」か?【税理士解説】2024年11月30日 09:08

-

ガソリン税減税「トリガー条項」よりも“根深い”問題…50年前の「一時的な増税措置」が“今も続いている”理由【税理士解説】

ガソリン税減税「トリガー条項」よりも“根深い”問題…50年前の「一時的な増税措置」が“今も続いている”理由【税理士解説】2024年11月22日 10:18

-

“ガソリン税”は「法的正当性に疑問」? 税率を下げる「トリガー条項」が“凍結され続ける理由”とは【税理士解説】

“ガソリン税”は「法的正当性に疑問」? 税率を下げる「トリガー条項」が“凍結され続ける理由”とは【税理士解説】2024年11月06日 17:02