リボ払いが「やばい」といわれる理由は? 仕組みをわかりやすく解説

- 借金・債務整理

クレジットカードのリボ払いは金利が高く、使いすぎると返済が困難になってしまうおそれがあります。リボ払いの返済に苦しんでいる方は、債務整理について弁護士に相談しましょう。

1. リボ払いが「やばい」といわれるのはなぜ?

クレジットカードの「リボ払い」を利用すると、気づかないうちに債務額が膨らみ、返済が困難になってしまうケースがあります。

リボ払いを利用する際には、その仕組みやデメリットについて正しく理解しておきましょう。

(1)リボ払いとは

「リボ払い」とは、クレジットカードの利用料金を支払う方法のひとつです。

クレジットカードの利用料金は通常、毎月の利用額に応じて翌月などに請求が行われます。

しかしリボ払いの場合は、毎月の利用額にかかわらず一定の金額が請求されます。大きな買い物をした月でも、リボ払いであれば支払額が大幅に増えないのがメリットです。

(2)リボ払いの仕組み

リボ払いによるクレジットカードの利用料金の支払額は、主に「定額方式」または「残高スライド方式」のいずれかによって決まります。

①定額方式

残高に関わらず、毎月一定額の利用料金を請求する方式です。

(例)毎月3万円を請求する

②残高スライド方式

基準時点における残高に応じて、毎月の請求額が段階的に増減する方式です。

(例)残高10万円未満なら2万円、10万円以上20万円未満の場合は4万円……を請求する

(3)リボ払いのデメリット

リボ払いには、毎月の請求額が安定する(大幅に増えない)メリットがある一方で、以下のデメリットがある点に注意が必要です。

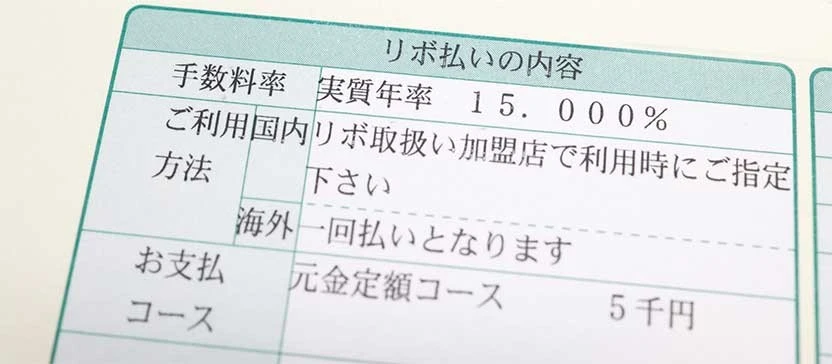

①手数料(金利)が高い

年15%から18%程度の高額の手数料(金利)が設定されています。

②返済方法の設定によっては、元本が減りにくい場合がある

毎月の返済額が低額に設定されていると、手数料(金利)を支払うばかりで元本が一向に減らず、債務が雪だるま式に増えてしまうおそれがあります。

③仕組みがわかりにくい

リボ払いによる返済の仕組みは複雑であり、多くの利用者がその仕組みを十分に理解していないと思われます。

2. リボ払いの支払いが苦しい……「リボ地獄」から抜け出す方法

リボ払いによる利用料金の支払債務が積み重なると、生活を大きく圧迫してしまいます。

このような「リボ地獄」から抜け出すためには、以下の対応を行いましょう。

- リボ払いの利用をやめる

- 利用状況を確認して返済計画を立てる

- 月々の返済額を増やす

- 繰り上げ返済をする

- 低金利のローンに借り換える

(1)リボ払いの利用をやめる

リボ払いは金利が高いうえに、利用額が返済額を上回る状況が生じ得るため、債務が大きく膨らんでしまいやすい特徴があります。

「リボ地獄」から抜け出すためには、このような特徴を持つリボ払いの利用をやめるべきです。クレジットカードのアプリやサイトなどを通じて、利用料金の支払い方法を通常払いに戻しましょう。

(2)利用状況を確認して返済計画を立てる

リボ払いの債務を解消するためには、計画的な返済が欠かせません。

現時点での債務残高を確認したうえで、ご自身の収支の状況を踏まえつつ、手数料(金利)を含めて完済できる合理的な計画を立てましょう。

(3)月々の返済額を増やす

月々の返済額を増やせば、リボ払いの債務を完済できるタイミングが早まり、金利の負担も軽減されます。

特に、毎月金利を支払うばかりで元本が全然減っていない場合は、月々の返済額を増やすことを検討しましょう。

(4)繰り上げ返済をする

リボ払いの債務については、繰り上げ返済が認められています。

直近で請求される予定ではない債務についても繰り上げ返済を行えば、完済のタイミングが早まる上に、金利の負担も軽減されます。

(5)低金利のローンに借り換える

リボ払いの金利は高いため、別の低金利のローンに借り換えることも選択肢のひとつです。銀行カードローンなどは、リボ払いよりも金利が低い傾向にあるので、借り換えができるかどうかを確認してみましょう。

3. 自力でリボ払いの返済ができなくなった場合の対処法

リボ払いの返済が困難になってしまったら、以下の対応を検討しましょう。

- 弁護士に任意整理を依頼する

- 自己破産する

(1)弁護士に任意整理を依頼する

「任意整理」は、債権者と直接交渉して債務負担を軽減してもらう手続きです。債権者との合意が成立すれば、利息や遅延損害金のカットや支払いスケジュールの変更が認められ、債務負担が軽減されます。

リボ払いの債務についても、カード会社との交渉を通じて任意整理ができる可能性があります。

任意整理の交渉は、弁護士に依頼するとスムーズに対応してもらえるので、リボ払いの返済に苦しんでいる方は弁護士に相談しましょう。

(2)自己破産する

任意整理についてカード会社の同意が得られない場合には、自己破産を検討すべきです。

「自己破産」は、財産を処分して債権者に配当した後、原則として借金などの債務全額が免除される裁判手続きです。リボ払いの債務も、自己破産をすれば元金を含めて全額免責されます。

自己破産に当たっては複雑な対応が必要になるので、弁護士に対応を依頼しましょう。

いずれにしても、リボ払いに苦しんでいる方は、無料相談などを通じて弁護士のアドバイスを受けることをおすすめします。

- こちらに掲載されている情報は、2024年05月20日時点の情報です。最新の情報と異なる場合がありますので、あらかじめご了承ください。

お一人で悩まず、まずはご相談ください

借金・債務整理に強い弁護士に、あなたの悩みを相談してみませんか?